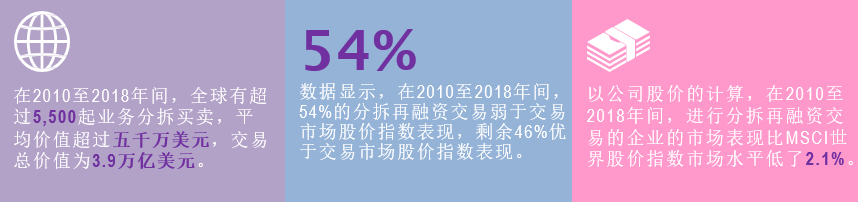

自2010年起,韦莱韬悦携手英国伦敦卡斯商学院(Cass Business School)自2010年起,分析了全球“企业业务分拆效能”(Divestment Performance Monitor, DPM)。调研显示,截至2018年的过去8年间,有超过一半的分拆再融资操作造成了股东利益损失。

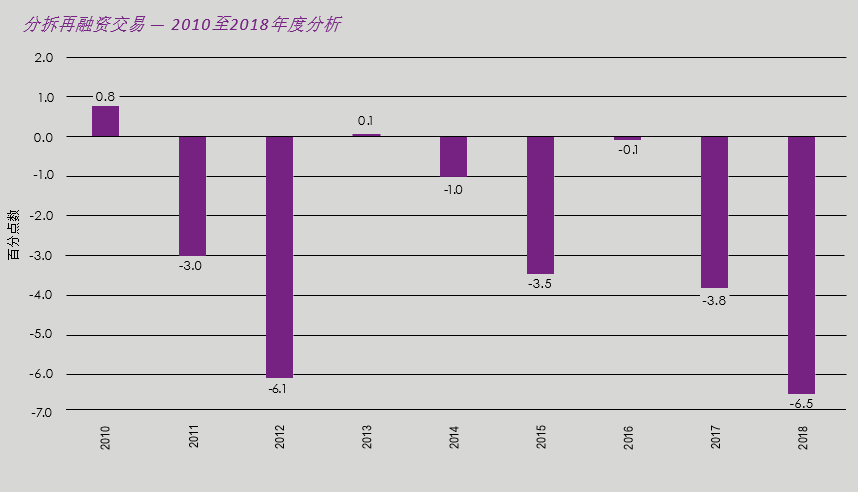

通过跟踪业务分拆前后六个月的公司股价表现,DPM发现全球业务分拆卖家的市场表现(2018年,-6.5%)低于MSCI指数的平均水平,而同期间,买家的股价市场表现(2018年,+3.1%)却远胜于卖家:

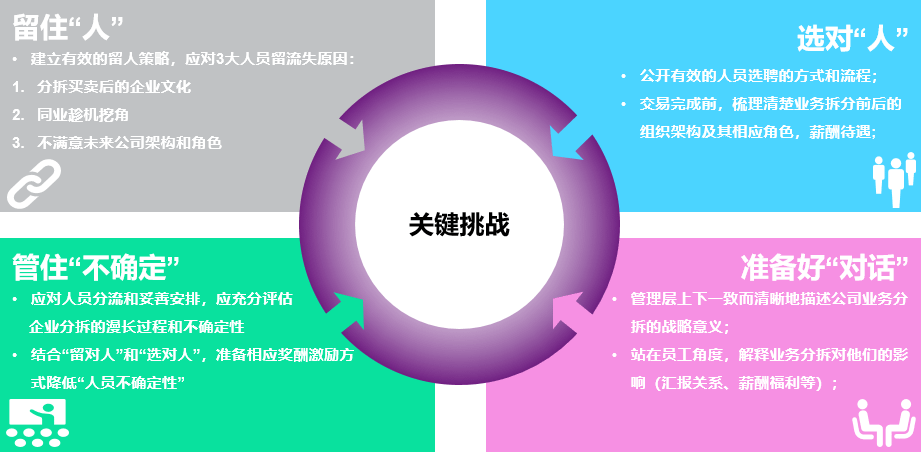

业务分拆再融资能实现企业更好的资本配置、强化的核心业务,能为企业实现更优的市场定位和更高盈利性;但同时,如果企业不能在过程中有效地解决核心人员保留及激励,那么财务上的表现将远低于预期。

与兼并收购(M&A)不一样,业务分拆(Divestitures)在人员情绪和安排上的影响和挑战会更大。企业更应该在“变革沟通”和梳理“分拆业务和保留业务的关键人员”下更多的功夫。

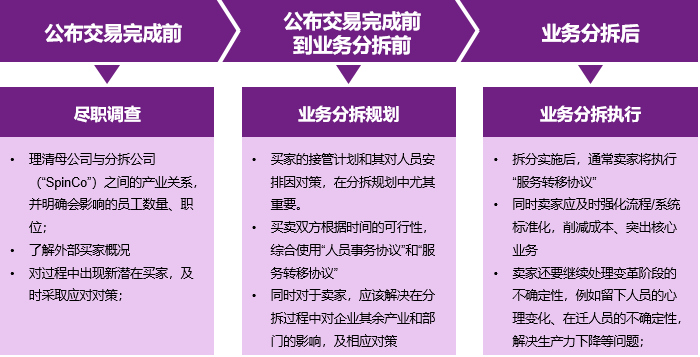

全球成功实践案例(46%)证明,能实现更有效的分拆再融的公司有以下几个特点: